Regime OSS/IOSS (Introduzione)

In attesa delle circolari interpretative in tema di IVA MOSS mini One Stop Shop confermiamo che Quickmastro dispone di n. 4 registri sezionali vendite utilizzabili per tale scopo.

I sezionali IVA possono essere utilizzati direttamente in sede di emissione della fattura dal modulo Fatturazione ovvero in sede di registrazione delle fatture nel modulo contabilita' (causali FV FV2 FV3 e FV4).

Aderendo al MOSS L'IVA sulle fatture emesse verso i soggetti privati (non soggetti passivi IVA) residenti in UE non deve rientrare nella liquidazione periodica.

Pertanto si consiglia di emettere tali documenti utilizzando un sezionale vendite ad hoc esempio registro IVA n. 2 provvedendo allo storno dell'IVA "MOSS" come segue:

A) Scritture contabili e liquidazione IVA:

- Nel menù "liquidazione IVA periodica" stornare l'IVA vendite relativa all'IVA MOSS;

- Nella contabilità il debito contenuto nel conto "erario c\IVA saldo" si chiuderà con il pagamento del modello F24 per l'IVA "italiana" e con l'addebito sul c/c bancario per l'IVA MOSS;

- Nella dichiarazione IVA annuale verificare le istruzioni per la corretta indicazione degli importi imponile e IVA MOSS.

B) Dichiarazione e versamento della sola IVA MOSS:

- Registrarsi sul sito dell'agenzia delle entrate ed aderire al regime MOSS;

- Comunicare periodicamente l'IVA MOSS (nel nostro esempio l'imposta contenuta nel sezionale IVA n. 2) avendo cura di suddividere l'IVA in base al paese UE in cui è stata fatturata;

- Versare l'IVA MOSS secondo le indicazioni fornite dall'Agenzia delle Entrate.

Nelle prossime release Quickmasto sarà prevista un riepilogo con la suddivisione dell'IMPOSTA in base al codice ISO del cliente (campo partita IVA dell'anagrafica clienti). Fino a quando l'implementazione non sarà pronta occorrerà procedere ad un calcolo manuale.

SOLUZIONE: Creare conti di ricavo ad hoc distinti per codice ISO paese per i soli clienti privati MOSS come ad esempio:

- 4010026 RICAVI INTRA BELGIO

- 4010011 DE-MOSS RICAVI servizi TLC Germania

In questo modo nel "Resoconto IVA periodico" --> scheda "dettaglio codici IVA" si otterra' automaticamente il dettaglio dell'imponibile ed IVA MOSS suddivisa per paese UE

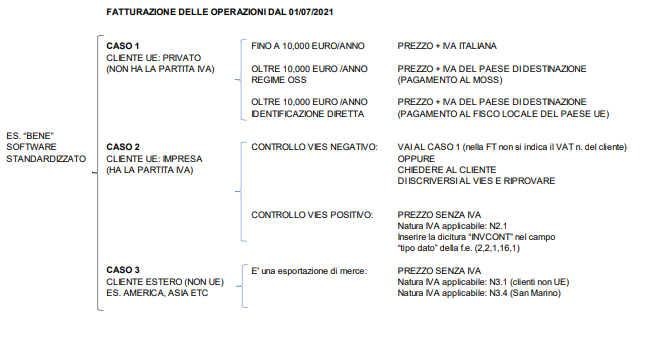

Introduzione al Regime OSS/IOSS (One Stop Shop/Import One Stop Shop)

A partire dal 01/07/2021 l'Agenzia delle Entrate ha introdotto I regimi OSS/IOSS che introducono un sistema europeo di assolvimento dell’IVA, centralizzato e digitale, che, ampliando il campo di

applicazione del MOSS (concernente solo i servizi elettronici, di telecomunicazione e di teleradiodiffusione) ricomprende le seguenti transazioni:

• vendite a distanza di beni importati da territori terzi o Paesi terzi (ad eccezione dei beni soggetti ad accise) effettuate da fornitori o tramite l'uso di un'interfaccia elettronica

• vendite a distanza intracomunitarie di beni effettuate da fornitori o tramite l'uso di

un'interfaccia elettronica

• vendite nazionali di beni effettuate tramite l'uso di un'interfaccia elettronica

• prestazioni di servizi da parte di soggetti passivi non stabiliti nell'UE o da soggetti passivi stabiliti all'interno dell'UE ma non nello Stato membro di consumo a soggetti non passivi

(consumatori finali)

Il mini sportello unico (MOSS) è un sistema elettronico che consente ai soggetti passivi che forniscono servizi di telecomunicazione, di teleradiodiffusione ed elettronici (TTE) a consumatori

nell'UE di dichiarare e versare l'IVA dovuta in tutti gli Stati membri dell'UE in un unico Stato membro.

A decorrere dal 1° luglio 2021 il MOSS sarà esteso a tutti i servizi B2C che hanno luogo in Stati membri in cui il fornitore non è stabilito, alle vendite a distanza intracomunitarie di beni e ad

alcune cessioni nazionali di beni e diventerà quindi uno sportello unico (OSS).

Vantaggi

Lo sportello unico semplifica gli obblighi in materia di IVA per le imprese che vendono beni e forniscono servizi a consumatori finali in tutta l'UE, consentendo loro di:

•registrarsi elettronicamente ai fini IVA in un unico Stato membro per tutte le cessioni di benie le prestazioni di servizi ammissibili a favore di acquirenti situati

in tutti gli altri 26 Stati membri

•dichiarare l'IVA tramite un'unica dichiarazione elettronica OSS IVA ed effettuare un unico pagamento dell'IVA dovuta su tutte le cessioni di beni e prestazioni di servizi

•collaborare con l'amministrazione fiscale dello Stato membro nel quale sono registrati per l'OSS e in un'unica lingua, anche se le loro vendite avvengono in tutta l'UE

Created with the Personal Edition of HelpNDoc: Produce online help for Qt applications