Regime OSS

Regime Oss (One Stop Shop)

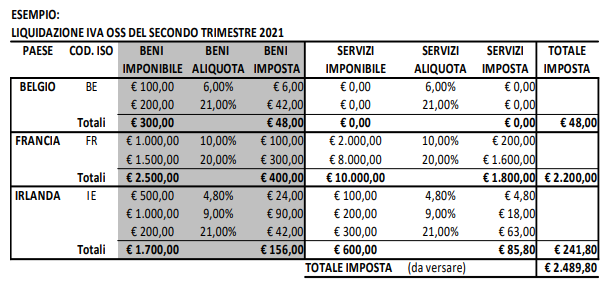

Il regime OSS prevede una liquidazione Iva speciale (su un registro iva a parte) per le operazioni verso clienti non soggetti passivi Iva (quindi solo con CITTADINI PRIVATI UE).

Il prospetto di liquidazione OSS deve distinguere per ogni paese i dati relativi a:

A) CESSIONE DI BENI

B) PRESTAZIONE DI SERVIZI

con evidenza di imponibile, aliquota ed imposta.

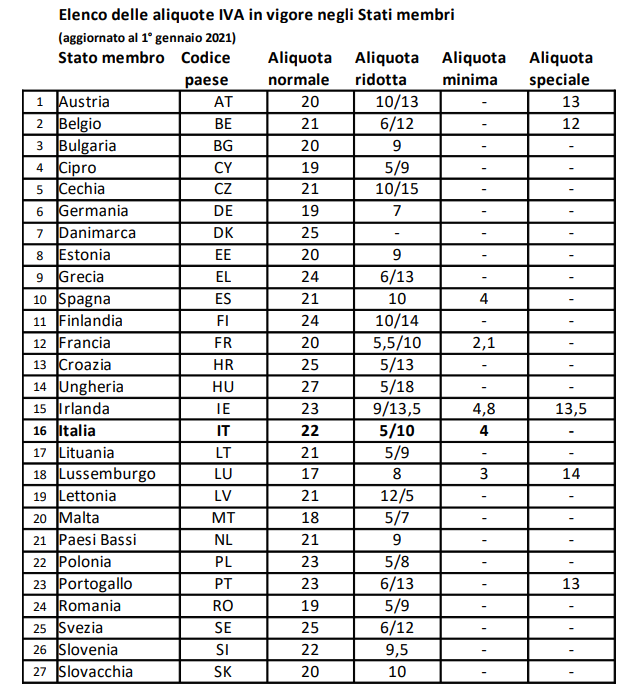

Ciascun paese UE ha delle aliquote Iva proprie evidenziate nella tabella sotto riportata.

Tali aliquote dovranno essere applicate nelle fatture emesse al cliente finale UE (privato cittadino).

Per le fatture emesse a cliente impresa UE, si continua ad applicare la regola degli scambi intracomunitari.

Il regime OSS si applica in caso di volume di affari vs cittadini UE superiore a euro 10.000/anno

Dichiarazione Iva Oss

La Dichiarazione Iva Oss è inviata all’Agenzia attraverso il Portale Oss.

La Dichiarazione ha cadenza trimestrale. Le scadenze per presentare la dichiarazione sono le seguenti: 30 aprile, per il trimestre che termina il 31 marzo; 31 luglio, per il trimestre che termina il

30 giugno; 31 ottobre, per il trimestre che termina il 30 settembre; 31 gennaio, per il trimestre che termina il 31 dicembre.

Oss Ue

•Il soggetto passivo stabilito in Italia registrato all’Oss Ue deve indicare nella dichiarazione le prestazioni di servizi a consumatori finali che risiedono in uno Stato membro diverso

dall’Italia e le vendite a distanza intracomunitarie di beni.

•Il soggetto passivo non stabilito nell'UE registrato all’Oss Ue in Italia deve indicare nella dichiarazione solo le vendite intracomunitarie di beni.

•L’interfaccia elettronica (stabilita nell'UE o al di fuori dell'UE) che facilita cessioni di beni (fornitore presunto) registrata all’Oss Ue in Italia deve indicare nella dichiarazione le vendite

a distanza intracomunitarie di beni e talune cessioni nazionali di beni (si tratta delle cessioni nel contesto delle quali i beni si trovano in Italia, dove risiede anche l’acquirente al quale

vengono inviati).

Oss non Ue

•Il soggetto passivo extra ue registrato all’Oss non-Ue deve indicare nella dichiarazione tutte le prestazioni di servizi (comprese i servizi di telecomunicazione radiodiffusione ed

elettronici) effettuate a consumatori finali che risiedono negli Stati Ue (comprese le prestazioni di servizi a favore di consumatori residenti in Italia).

•I servizi prestati a destinatari in uno Stato membro nel quale il fornitore è stabilito devono essere dichiarati nella dichiarazione IVA nazionale del rispettivo Stato membro,

indipendentemente dal fatto che tale stabile organizzazione partecipi o meno alla prestazione di servizi;

Il modello di Dichiarazione, disponibile in modalità web, è redatto in conformità all’Allegato III del Regolamento di esecuzione (UE) 2020/194 del 12 febbraio 2020.

La Dichiarazione deve contenere l’indicazione del numero identificativo Iva, del periodo di riferimento, della valuta utilizzata e delle operazioni effettuate, suddivise per ciascuno Stato

Membro di Consumo. Nell’ambito delle operazioni effettuate in ciascuno Stato Membro di Consumo, l’indicazione deve essere differenziata in ragione dell’aliquota applicata (ordinaria o

ridotta).

Created with the Personal Edition of HelpNDoc: Easily create Web Help sites