Acconto IVA

L’acconto Iva è un adempimento obbligatorio a cui gli operatori economici (soggetti passivi Iva) sono tenuti ad adempiere entro il 27 dicembre di ogni anno.

Si tratta di versare l’acconto relativo all’imposta:

- Dovuta nell’ultimo trimestre dell’anno (per i contribuenti che effettuano liquidazioni trimestrali);

- Oppure relativo all’Iva di dicembre (per i contribuenti che effettuano liquidazioni mensili).

L’effetto che si ottiene è quello di un anticipo del versamento del saldo Iva che sarà dovuto nell’anno di imposta successivo (al momento della presentazione della dichiarazione IVA annuale).

Sono obbligati al versamento dell’acconto tutti i contribuenti, soggetti passivi Iva, quindi imprenditori e professionisti.

Sono esonerati dal versamento coloro che non sono tenuti a effettuare le liquidazioni periodiche Iva, mensili o trimestrali.

Per esempio, sono esonerati dal versamento gli agricoltori, i soggetti che adottano regimi forfettari di determinazione del reddito (es. chi adotta il “regime forfettario“), e gli enti pubblici territoriali che esercitano attività rilevanti ai fini Iva (come ad esempio, i comuni che gestiscono l’erogazione di acqua, gas, energia elettrica e vapore).

********************************************************************************************************************************************************************************************************************

QuickMastro consente di determinare l’Acconto IVA secondo le seguenti modalità:

- Metodo Storico

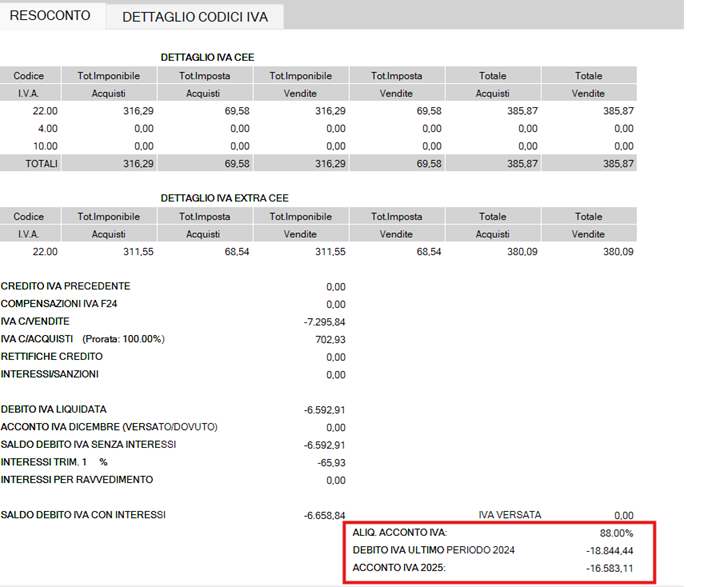

versamento dell’88% dell’importo dell’ultima liquidazione dell’anno precedente

Il calcolo dell'acconto con metodo storico è riportato sul prospetto dell'IVA periodica di dicembre

- Metodo Previsionale

versamento dell’88% di quanto sarà effettivamente dovuto nel periodo

Il metodo previsionale è generalmente consigliato a soggetti che hanno una buona conoscenza dell’andamento della propria liquidazione IVA o dispongono di dati contabili aggiornati e attendibili in quanto, se poi l’acconto versato risulta inferiore a quanto effettivamente dovuto, possono essere applicate sanzioni e interessi sulla differenza non versata.

- Metodo Analitico (o delle operazioni effettuate)

versamento del 100% dell’Iva delle operazioni effettuate al 20 dicembre.

In questo caso si presuppone la registrazione contabile di tutte le fatture di acquisto e le fatture di vendita alla data del 20/12

Il debito IVA da versare in acconto sarà il debito risultante dal riepilogo IVA di dicembre elaborato dal 01/12 al 20/12

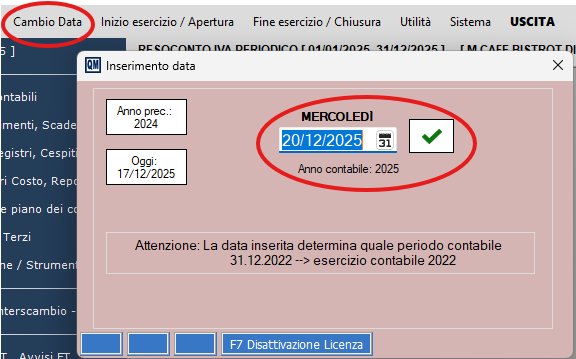

Quindi

1) cambiare la data di sistema ed indicare 20/12 ( saranno inclusi nel calcolo dell'IVA solo i dati registrati alla data del 20/12 e non quelli registrati in data successiva)

2) il debito risultante dal riepilogo elaborato al 20/12 sarà l'importo dell'acconto dovuto

L’utente può selezionare il metodo di calcolo più appropriato in base alla propria situazione fiscale.

Il versamento dell’acconto deve essere effettuato dai contribuenti utilizzando il modello F24 in modalità esclusivamente telematica. È possibile compensare, liberamente, l’importo dovuto a titolo di acconto. La compensazione può essere effettuata con eventuali crediti di imposte o contributi di cui il contribuente abbia la disponibilità. Deve trattarsi di crediti derivanti da dichiarazioni validamente presentate.

A differenza di quanto previsto per le liquidazioni periodiche, i contribuenti trimestrali ordinari non devono applicare la maggiorazione degli interessi dell’1%. L’acconto versato deve essere, inoltre, sottratto all’Iva da versare per:

- Il mese di dicembre (per i contribuenti mensili),

- In sede di dichiarazione annuale Iva (per i contribuenti trimestrali) o da quanto dovuto per

- Infine, la liquidazione del quarto trimestre (per i contribuenti trimestrali speciali).

Created with the Personal Edition of HelpNDoc: Free iPhone documentation generator